在房产投资领域,限贷政策是影响投资者决策的重要因素之一。限贷政策主要是指政府为了调控房地产市场,限制银行向购房者或房产投资者提供贷款的一系列政策措施。这些政策旨在抑制过度的房产投资需求,稳定房价,防范金融风险。

限贷政策通常包含多个方面的内容。首先是贷款首付比例的调整。提高首付比例意味着投资者需要拿出更多的自有资金来购买房产,这直接增加了投资的门槛和成本。例如,原本首付比例为 30%,政策调整后提高到 50%,那么投资者购买一套价值 100 万的房产,原本只需支付 30 万首付,现在则需要支付 50 万,这对于资金实力不足的投资者来说,可能会使其放弃投资计划。

其次是贷款利率的变化。贷款利率的上升会增加投资者的还款压力。当贷款利率提高时,投资者每月需要偿还的贷款本息会相应增加。假设投资者贷款 70 万,贷款期限 30 年,原本贷款利率为 4.9%,每月还款约 3715 元;若贷款利率提高到 5.5%,每月还款则约为 3975 元,每月多还 260 元,30 年下来利息成本大幅增加。

再者是贷款额度的限制。银行可能会根据政策要求,对投资者的贷款额度进行严格审核和限制。比如,根据投资者的收入情况、负债情况等综合评估后,降低其可贷款的额度。这也会影响投资者的购房计划,可能导致其无法购买到心仪的房产。

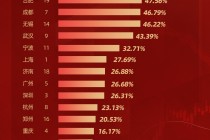

不同城市的限贷政策存在差异,以下为您列举部分城市的限贷政策情况:

城市 首套房首付比例 二套房首付比例 贷款利率情况 北京 普通住宅 35%,非普通住宅 40% 普通住宅 60%,非普通住宅 80% 在基准利率基础上上浮一定比例 上海 35% 普通住宅 50%,非普通住宅 70% 根据市场情况调整 广州 30% 普通住宅 40%,非普通住宅 70% 有一定幅度上浮对于房产投资者来说,需要充分了解限贷政策的具体内容和影响,结合自身的资金状况、投资目标等因素,谨慎做出投资决策。同时,要密切关注政策的变化,因为政策的调整可能会对房产市场和投资收益产生重大影响。

本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-16 21:14:24回复

2025-11-16 22:15:37回复

2025-11-16 21:30:34回复

2025-11-16 13:52:04回复

2025-11-16 19:01:50回复