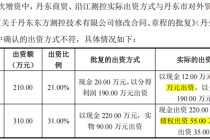

在进行长期理财规划时,年金险是不少人会考虑的产品。那么,它究竟是否适合长期理财规划呢?下面我们从多个方面来分析。

年金险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。它具有强制储蓄和稳定收益的特点。

从收益稳定性来看,年金险优势明显。它在合同中会明确规定未来的收益情况,这意味着投保人可以提前知晓在特定时间能获得的金额。与股票、基金等投资产品相比,年金险不受市场波动的影响,收益较为稳定。例如,某款年金险约定从被保险人60岁开始,每年领取5万元,那么无论市场行情如何变化,被保险人都能按时获得这笔资金。这种稳定性对于那些风险承受能力较低、追求稳健收益的投资者来说非常有吸引力,是长期理财规划中资产稳健增值的重要组成部分。

年金险还具有强制储蓄的功能。在购买年金险时,投保人需要按照合同约定定期缴纳保费。这就相当于给自己设定了一个储蓄计划,有助于养成良好的储蓄习惯。对于一些缺乏储蓄意识的人来说,年金险可以帮助他们积累资金,为未来的生活提供保障。

不过,年金险也存在一些局限性。它的流动性较差,在保险合同生效后的一定期限内,如果投保人想要提前支取资金,可能会面临较大的损失。而且年金险的收益相对较低,与一些高风险高收益的投资产品相比,其增值速度较慢。

为了更直观地比较年金险与其他常见投资产品的特点,我们来看下面的表格:

投资产品 收益稳定性 流动性 收益水平 风险程度 年金险 高 低 低 低 股票 低 高 高 高 基金 中 中 中 中综上所述,如果投资者追求稳健的收益、有强制储蓄的需求,并且对资金的流动性要求不高,那么年金险是适合长期理财规划的。但如果投资者希望获得较高的收益,并且能够承受一定的风险,那么可以将年金险作为资产配置的一部分,同时搭配其他投资产品。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-19 20:34:48回复

2025-11-19 17:22:09回复

2025-11-19 19:37:01回复